Folgen der Finanztransaktionssteuer in Italien

— 25.06.2013; aktualisiert 21.11.2019, 13:53 Uhr

In einigen EU-Ländern wurde sie bereits eingeführt, in einigen noch nicht. In Italien ist die Finanztransaktionssteuer (FTS) bereits seit dem 01. März in Kraft. Die italienische Variante der Anfang des Jahres von den EU-Finanzministern beschlossenen Finanztransaktionssteuer, die so genannte Tobin Tax, besteuert zu 0,12 Prozent alle italienischen Assets, die Overnight gehandelt werden. Intraday-Geschäfte und ausländische Aktien werden nicht besteuert. Die ersten Folgen, Auswirkungen der Finanztransaktionssteuer zeigen sich nun deutlich.

Statistiken eines italienischer Online-Brokers

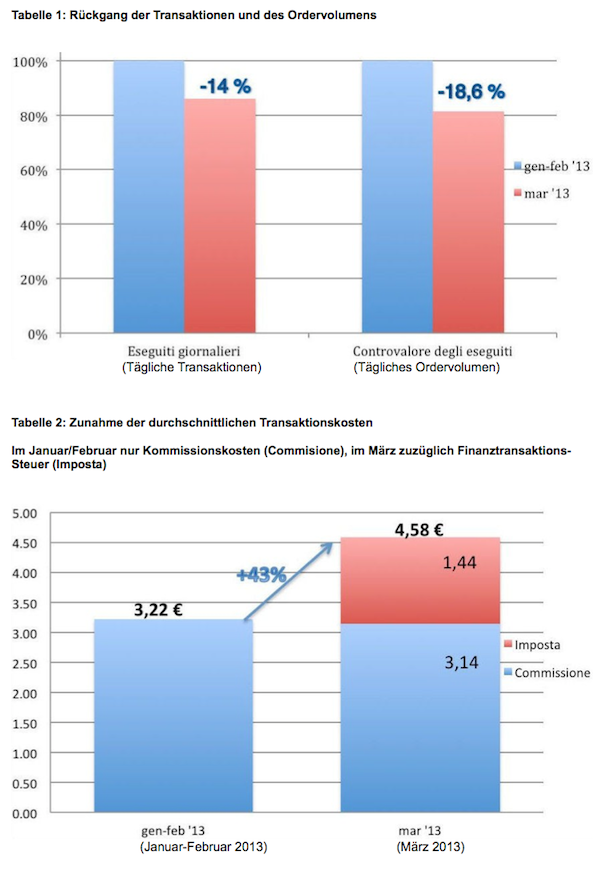

In einer Statistik berichtet der italienische Online-Broker Directa S.I.M.p.A., dass diese zu besteuernden Trades verglichen mit Januar und Februar im März um 14 Prozent zurückgegangen sind, von 8.529 auf 7.330 am Tag.

Das tägliche Ordervolumen ist sogar um insgesamt 18,6 Prozent gefallen.

Wenn man die Transaktionskosten vergleicht, so hat der Directa-Kunde im Januar und Februar pro Transaktion 3,22 Euro an Kommissionen bezahlt. Ab dem 1. März sind die Kosten auf 4,58 Euro gestiegen. Das sind Mehrkosten von über 43 Prozent.

Einführung der FTT auf Derivate verschoben

Im Juni hat die italienische Regierung entschieden, die Einführung der Finanztransaktionssteuer auf Derivate auf den 1. September zu verschieben. Mit der so genannten Tobin Tax auf Derivate, die eigentlich am 1. Juli eingeführt werden sollte, erwartet Italien Einnahmen von rund 17 Millionen Euro.

Wie allerdings genau diese Art von Tobin Tax aussehen wird, weiß noch keiner so richtig.

Die Gefahr einer Abwanderung in andere Märkte sieht er allerdings nicht. Selbst dann nicht, wenn der EU-Vorschlag angenommen werden würde und die Tobin Tax auch auf Staatsanleihen ausgedehnt werde. „Ich glaube eine solche Einführung wäre ein Problem für ganz Europa. Gegen diesen EU-Vorschlag werden sicherlich Italien und Spanien ein Veto einlegen“, erklärt Fabbri.

Die Finanztransaktionssteuer in Deutschland: Pro und Contra

Die Gegner der Finanztransaktionssteuer wie beispielsweise die Deutsche Kreditwirtschaft (DK) und das Deutsche Aktieninsitut befürchten nicht nur, dass die Steuer auch viele Geschäfte träfe, die für die Risikosteuerung der Kreditinstitute unerlässlich sind, wie beispielsweise der Liquiditätsausgleich unter den Banken (Repo-Markt).

Weiterhin wird befürchtet, dass es zu einer Abwanderung auf andere Märkte kommt. Kritisiert wird aber vor allem, dass die Steuer am Ende nicht von den Banken gezahlt, sondern von den Kunden.

Die Befürworter der Finanztransaktionssteuer stempeln diese Befürchtungen als Schwarzmalerei ab. Sven Giegold, finanzpolitischer Sprecher der Grünen im Europäischen Parlament, erklärt in einem Gespräch mit der Deutschen Welle: „Der Blumenhändler um die Ecke nutzt die Börse nicht, der große Blumen-Konzern vielleicht schon.“

— Alexandra Barone (Freie PR-Beraterin/Journalistin).